VISA、万事达卡和美国运通卡充当清算和结算资金的卡网络。收单银行和发卡银行可以——而且通常——不同。

如果银行要在没有中介的情况下逐一结算交易,则每家银行都必须与所有其他银行结算交易。这是相当低效的。

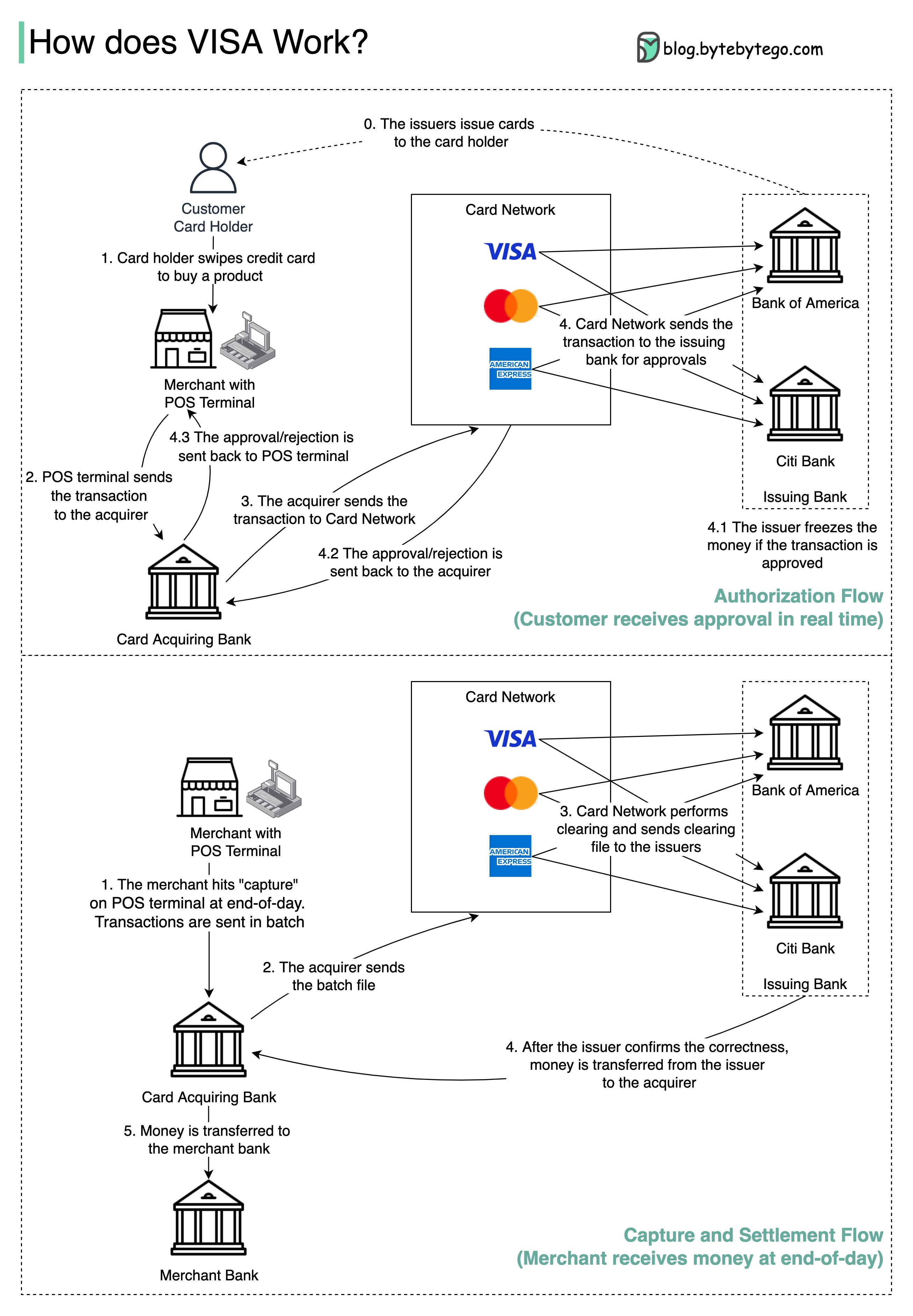

VISA 在信用卡支付过程中的作用。涉及两个流程:

- 授权流程发生在客户刷信用卡时。

- 当商家想要在一天结束时拿到钱时,就会发生捕获capture和结算流程。

1、授权流程步骤 :

发卡银行向其客户发行信用卡。

- 步骤1:持卡人想购买产品,在商户商店的销售点(POS)终端刷信用卡。

- 步骤2:POS终端将交易发送给提供POS终端的收单行。

- 步骤 3 和 4:收单银行将交易发送到卡网络,也称为卡Schema。卡网络将交易发送到发卡银行进行审批。

- 如果交易获得批准,发卡行将冻结资金。批准或拒绝将发送回收单机构以及 POS 终端。

2、捕获和结算流程

- 商家想在一天结束时收款,所以他们在 POS 终端上点击“capture捕获”。交易被批量发送给收单行。收单行将带有交易的批处理文件发送到卡网络。

- 卡网对从不同收单机构收取的交易进行清算,并将清算文件发送到不同的发卡行。

- 开证行确认清算文件的正确性,向相关收单行汇款

- 收单银行然后将钱转到商家的银行。

- 卡网络清算来自不同收单银行的交易。清算是一个相互抵消交易被净额处理的过程,因此总交易数量减少了。

在这个过程中,卡网络承担了与每家银行通话的负担,并收取服务费作为回报。

如果是你:你觉得这个流程太复杂了吗?在您看来,支付的未来会怎样?