人们需要哪些技能来分析正式沟通以制定商业和政府中的实用规则?源材料的解释需要什么?

本讨论确定了您需要的五项基本技能。为了说明这些技能,它检查了我们一位客户的政策手册中的以下简短文字,该客户的任务是支付医疗保健索赔。

成本分摊政策: 健康计划有成本分摊政策。客户有责任支付福利费用的 25%,每个家庭每个福利年度的最高缴款额为 500 美元。 |

与大多数政策一样,初读该文本似乎看似简单明了。不过,稍微探索一下,很快就会出现问题。该指南尚未形成切实可行的形式——尚未准备好部署和实施。

这一评估绝不是为了批评该政策。制定与目标和战略相一致的健全政策是很困难的。差距和悬而未决的问题是不可避免的。我们的工作就是将它们整理成切实可行的规则。

技能 1. 发展商务词汇

忽视商务词汇将带来危险。关于术语含义以及它们如何组合在一起的不一致假设可能是规则分析中误解和最终返工的最大根源。

以下是成本分摊政策的三个简单示例:

- “索赔claim "在哪里?该组织的任务重点是评估和支付(或拒绝)索赔,但文中却完全没有提到这个词。为什么?作者在撰写政策时,可能只是简单地假设了 "索赔 "这一语境上下文。然而,这一遗漏在含义上留下了一个大漏洞。

- 谁是 "客户"?显然,报销是针对为病人提供的医疗服务。这是否正确?如果是这样,客户是指病人吗?还是病人家属中的其他人?还是其他什么人?人们在哪些方面参与了医疗保健活动?

- 什么是 "家庭"?谁算家庭成员?您需要了解这些信息,才能确定某项索赔是否 "计入 "家庭的费用分摊责任。希望有家庭事实(现有数据)可循。如果没有,那么确定家庭成员资格的规则可能是一个特别棘手的问题。

因此,您需要一个基于概念模型的结构化业务词汇表,其中包含标准术语和定义。它可以与规则的解释和开发并行、迭代地开发。

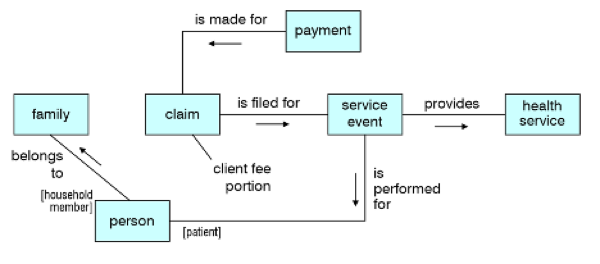

以下是分析成本分担政策所需的概念模型图。虽然是局部的,但我们假设它是正确的。现在你有了一个蓝图来浏览这些概念并确定你要写的内容。在图中

- 名词概念用术语标注的方框表示。

- 动词概念使用带文字的线条和箭头表示。

- 名词概念在动词概念中的作用用括号标出。

技能 2.捕捉嵌入式计算

解释指南的一个诀窍就是时刻警惕嵌入式计算或假设计算。发现并及早排除它们,就能大大简化剩余的分析工作(还能利用它们验证和完善概念模型)。(您还可以利用它们来验证和完善您的概念模型)。

例如,成本分担政策 :假定能够计算 "每个家庭每福利年的分担额",以便与 500 美元的阈值进行比较。因此,需要指定计算公式。

为方便起见,概念模型图中的术语用粗体表示,动词概念的措辞用下划线表示。

计算规则:每个家庭每个给付年度的分摊额计算方法是:在一个给付年度内,为属于同一家庭的任何病人提供的每项服务活动的所有获准报销申请claim的客户付费部分的总和。

这句话使用概念模型图作为结构蓝图。在表达一条规则时,这似乎有些矫枉过正。然而,涉及政府和企业规则的典型项目往往涉及几十、几百甚至更多的指导语句。遵循结构化的词汇,是你为整套规则的一致性和连贯性所付出的代价。

在上文,我将这一规则描述为 "几乎可行"。

还缺什么?

如果仔细研究这句话,你至少可以发现两个不足之处:

什么是 "给付年度benefit year"?

当然,时间范围和时间限定总是很重要的。是日历年?还是其他?事实证明,该组织使用的是一个特殊的福利年度。因此,我们需要明确一条定义规则:

定义规则:给付年度为 7 月 1 日至 6 月 30 日。

什么是”核准、获准approved "?

如何确定某项申请是否已获批准approved?

我们是否可以假设我们已经掌握了一些事实(存储数据)来说明这一点?

- 如果是这样,就不需要额外的分析。

- 如果不是,那么确定一项申请是否已获批准的标准(定义规则)是什么?

这一点的 "深入分析 "可能会导致大量的附加规则。

技能 3.解决核心指导问题

既然我们已经有了计算每个家庭每个保险金年度分担额的规则,我们就可以解决政策所涉及的核心问题了:在任何给定的理赔中,客户付费部分是多少?

起初,逻辑似乎很简单。如果该家庭在给付年度内尚未超过 500 美元的最高限额,则比例为 25%。如果家庭已经超过,则比例为 0%。

当一个家庭在给付年度内的单次申请超过 500 美元门槛时,困难就出现了。在这种特殊情况下,客户费用部分的实际金额(很可能)就是该家庭达到 500 美元的金额。因此,就该申请而言,实际百分比小于 25%,但仍大于 0%。

这种解释是一种假设。也许是对的。这可能只是政策制定者没有预料到的情况,或者只是假设人们会理解这种情况。尽管如此,还是应该向他们核实这一假设,以防他们有其他意图(或希望)。

假设解释是正确的,那么这一定义规则可以表述如下。为了便于理解,前面的计算规则计算出的数额用粗体表示。

客户责任规则:获准索赔的客户付费部分为以下两项中较小的一项:

- 申请claim金额的 25%

- 500 美元减去提出申请时每个家庭每个给付年度的分摊额

根据这一逻辑,客户费部分为索赔金额的 25%,或家庭超过 500 美元门槛的金额。如果该家庭之前已达到 500 美元的门槛,则客户费用部分为 0 美元。

请注意,事先处理 "每个家庭每保险金给付年度分担额 "的 "嵌入式 "计算规则大大简化了 第二条规则的呈现和表达。如果将这一逻辑嵌入第二条规则中(而不是简单地引用其名称),那么第二条规则将更加难以把握,其表达也将更加难以接近。

以第一条规则所示的方式将计算逻辑外部化具有重要的好处:

- 它使逻辑可以被其他尚未分析的规则重复使用。

- 它简化了引用它的每条规则的表达。

- 确保相同的逻辑在所有引用规则中得到一致应用。

- 在逻辑发生变化时,它可以 "单一来源",从而提高其可维护性,进而提高整体灵活性。

经验法则是这样的:如果计算逻辑的结果可以在另一条规则中单独命名和表达,则不应将其嵌入规则中。忠实地遵循这一原则可以显著提高规则集的整体质量。

技能 4.命名和支持阈值

成本分摊政策的核心是 500 美元的阈值。当然,阈值通常在多个规则中使用。它们也会随着时间的推移而变化。

为了延续逻辑外部化的理念,可能有必要在上述优点的基础上再增加两个步骤。

1.为阈值命名

例如,500 美元的门槛值可称为 "每个家庭每个给付年度的最高缴费额"。

上述第二条规则现在可以表述如下(新的门槛阈值名称用粗体字标出): 1:

客户责任规则:获准索赔的客户付费部分为以下两项中较小的一项:

- 申请claim金额的 25%

- 每个给付年度度每个家庭的最高分摊额减去提出申请claim时每个保险金年度每个家庭的分摊额

2.制定允许阈值逐年变化的方法。

支持这种变化的一种方法是使用一个简单的决策表:

技能 5.处理异常

政策解释人员和分析人员在处理指导意见时经常犯的一个错误是,早处理而不是晚处理例外情况。这是一个真正的诱惑,因为例外情况往往会带来严峻的挑战。没错,例外情况几乎总是存在的。

然而,提前而不是延后处理例外情况会使问题变得更加复杂。首先,通常缺乏足够的词汇结构和计算术语来解决它们。其次,迭代总是最好的方法。你很少能在一次大跃进中得出切实可行的逻辑。因此,一定要先处理 "成功案例"(最常规的案例)。

当然,费用分摊政策确实有一个例外。

- 费用分摊政策例外:属于低收入家庭的客户不受费用分摊政策的限制。

由于该例外情况是一项政策,因此应将其视为一项行为规则:

- 低收入家庭规则:不得向低收入家庭收取任何索赔的客户费用部分。

那么,先前的规则可以调整如下:

客户责任规则:对批准的申请计算的客户付费部分为以下两项中较小的一项:

- 申请金额的 25%

- 500 美元减去提出申请时每个家庭每个给付年度的分摊额

- 如果患者属于低收入家庭,则为 0 美元

进行了两项修订:

- 计算结果已更名为计算的客户费用部分,以避免与行为规则(低收入家庭规则)发生冲突。

- 增加了第三个条件条款。

感谢您的幸运之星!例外情况往往比这复杂得多。